第9回 百貨店等における売上高の認識

第6回のIFRSに関するコラムの中で、百貨店等の店舗における売上高の計上を消費者に対する販売単価とすべきか、それとも百貨店に対する販売単価とすべきかという話しをしました。すなわち、メーカーが百貨店に対する販売価格を70、消費者に対する販売価格を100と設定していた場合にどちらで売上高を計上すべきかという議論です。

実はこの話はIFRSに限った話ではなく、現在の日本の会計制度においても時々議論される点なのです。今回は、この話しをもう少し詳しくしたいと思います。

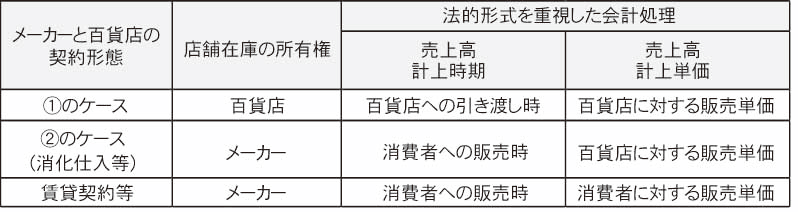

化粧品業界やアパレル業界は、通常インショップと呼ばれる形態で百貨店内での販売行為を行います。みなさんご存じの通り、百貨店の中であるにも関わらず、独立した店舗の形で各ブランドの看板を掲げ、各メーカーの販売員が直接在庫管理から販売行為までを行う形式を言います。消費者側からすると、メーカーから直接購入しているように見えるのですが、法的には多くの場合、当該取引には「メーカーから百貨店への販売行為」と「百貨店から消費者への販売行為」の二つの取引が内在しています。

メーカーが百貨店に対して「賃料」という名目で場所代を払っている場合などはメーカーと消費者との直接の取引になるケースもありますが、多くの場合、メーカーは百貨店に一度商品を販売することとなります。契約内容によってメーカー・百貨店間での売買の成立時期は「①メーカーから百貨店に商品を引き渡した時」と「②百貨店が消費者に商品を販売した時」に分かれるのですが、いずれのケースであってもメーカー側が自主的に店頭在庫を管理し、在庫リスクについてもメーカー側がほぼ負担する、というように実態は変わらない場合も多々あります。なお、百貨店との契約によくある「消化仕入」は②に該当します。

メーカー各社の売上高の計上タイミングや計上単価は、会社ごとに判断が異なっているのが現状です。日本の会計慣行は比較的法的形式を重視する面があるので、契約内容に応じて①又は②のタイミングに合わせて売上高計上タイミングや計上単価を決定している会社が多いと思われます(図表参照)。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間

PDF版 ダウンロード販売